3月17日晚,中财MBA卓越论坛第五讲通过线上直播的形式成功举行。本次卓越讲坛特邀中国财经界的“鲁大师”、中财会计学院知名教授鲁桂华带来题为“资产定价及财富效应:大陆股市和债市的证据”的讲座。中央财经大学MBA教育中心副主任贾晓菁教授主持线上讲座。

中央财经大学会计学院知名教授鲁桂华

中央财经大学MBA教育中心副主任贾晓菁教授

在疫情防控时期,中财MBA卓越论坛第一次采取线上直播的方式开展讲座,本次讲座直播参与人数近3000人。鲁教授不仅是中财最受欢迎的教授之一,也是一位实务界大咖,担任国家商务部与中国兵器工业总公司合作研究项目的首席专家,同时,也是一位专业领域的杰出作家。通过此次线上直播,鲁教授基于对中国股市和债市的研究,与同学们进行交流互动。

资产,未来的现金流

讲座伊始,鲁教授以通俗易懂的生活化举例说明,此次讲座内容只研究影响资产定价最为关键的因素与由这些关键因素决定的资产价格水平,以及新兴市场资产定价对这些关键因素的偏离和偏离的财富效应。由于线上学生专业的多样性,鲁教授深入浅出地介绍了资产定价相关预备知识,解释了资产的含义与定价的关键因素,引出了资产的本质是未来现金流的结论。

鲁教授讲资产定价及财富效应

随后,鲁教授向同学们介绍了市盈率模型和市净率模型两种有效的研究工具。首先,通过市盈率的计算及其与预期回报率的关系,来分析资产赚取未来现金流的能力。一般来讲,市盈率的正常范围在10倍左右,鲁教授列示了美国1964-1983年上市公司在20年中每年市盈率的中位数,其平均水平大概为10倍,与理论研究一致。而在大陆并购案例方面,也统计了A股2016年上市公司中2000多起并购案例,其加权平均的市盈率是12倍。此外,鲁教授将新兴的中国资本市场与纽交所、联交所数据进行比较,得出的市盈率联交所为16.3、纽交所为15.64,A股为48.99,发现中美估值水平存在显著差异,存在套利可能。为了加深理解,鲁教授通过情景案例及乐视网、汇金立方现实案例进行举例说明。

鲁教授讲市盈率模型

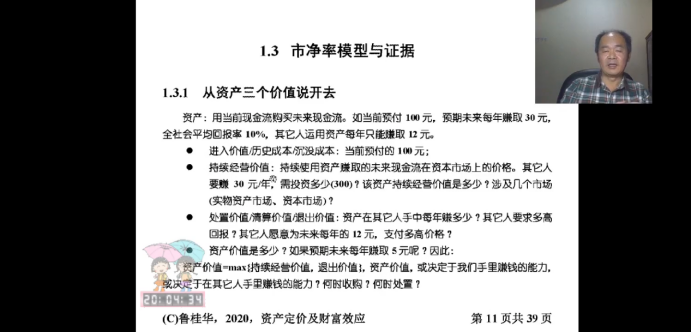

资产,以价值为引导

关于市净率的模型,鲁教授以资产的进入价值、持续经营的价值与处置价值为引导,说明资产的价值是持续经营价值和处置价值的较高值,这也解释了何时会发生并购及何时进行处置的问题,从而帮助同学们更好地了解中国股市。此外,鲁教授研究了深创投07年以来六家创业板企业的进入价格、减持价格,以当升科技为例,对进入市盈率、市净率进行分析,说明双重资本市场和双重估值标准的存在性。在定价偏低的市场中进入,在定价偏高的市场中处置。

鲁教授讲市净率模型

鲁教授以东北特钢为例向同学们讲授了债券资信高估的问题及财富效应。根据东北特钢的投资回报率,鲁教授重新评估了它的资信等级,应该为Caa或CCC等级,而其主体评级为AA,高估五个等级。这也就意味着东北特钢发行的债券的价格被高估。根据测算,东北特钢70多亿的债实际上的价值只有50多亿,高估了21亿元,说明东北特钢发债拿到的钱偏多,而债券投资人则会受到损失。因此,在中国股市和中国债市,资产定价偏高会导致财富效应将会掠夺股东或债券投资者的财富。

讨论提问环节

讨论环节,同学们在公屏区踊跃讨论发言并提出问题,鲁教授就A股的市盈率和市净率为什么这么高、A股能不能抄底等问题进行了回答。他表示,大陆的股市和债市实施严格的进入限制,这也意味着中国股票和债券的供给不足,从而定价偏高。政府通过审批限制进入股市和进入债市的机会,形成卖方垄断市场,高的发行价格同样迎合了投资者从股市追逐利益的诉求。关于现在A股是否适合抄底,鲁教授指出,只要A股中有散户,从A股的生态链来讲,往往散户都是作为其他投资者的财富的源泉,建议各位在没有把握完胜投资机构的前提下,在市场上建议谨慎投资、保持稳进、别当韭菜。

讲座最后,贾晓菁教授对今天的直播进行小结并表示鲁教授将在今后继续为中财MBA同学带来精彩的讲座与课程,深度剖析中国股市与债市。中央财经大学卓越论坛第五讲至此圆满结束,期待中财卓越论坛在线上和线下呈现更多精神盛宴。